О сроках представления расчетов по страховым взносам за 9 месяцев 2023 года

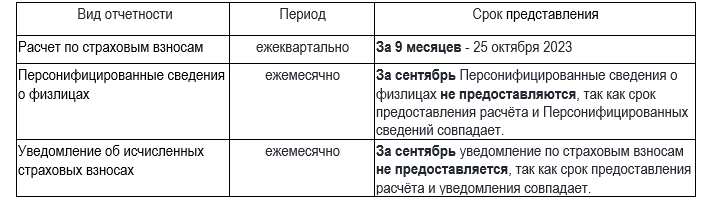

25 октября 2023 года истекает срок для представления в налоговый орган расчета по страховым взносам за 9 месяцев 2023 года.

В соответствии с пунктом 7 статьи 431 Налогового кодекса Российской Федерации (далее – Кодекс) плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, представляют в налоговый орган:

- расчет по страховым взносам - не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом;

- персонифицированные сведения о физических лицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц, - не позднее 25-го числа каждого месяца, следующего за истекшим.

Согласно статье 423 Кодекса расчетным периодом признается календарный год, отчетные периоды - первый квартал, полугодие, девять месяцев календарного года.

Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ утверждены формы расчета по страховым взносам и персонифицированных сведений о физических лицах, порядки их заполнения, а также форматы их представления в электронной форме.

Ввиду того, что форма персонифицированных сведений о физических лицах содержит показатели в отношении физических лиц идентичные показателям раздела 3 «Персонифицированные сведения о застрахованных лицах» формы расчета по страховым взносам, а именно, ФИО, СНИЛС, сумма выплат и иных вознаграждений, Персонифицированные сведения о физических лицах за последний месяц отчетных (расчетного) периодов по страховым взносам не предоставляются.

В связи с тем, что по страховым взносам предусмотрена ежемесячная уплата до предоставления расчета по страховым взносам, налогоплательщики представляют в налоговый орган Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее – Уведомление).

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты страховых взносов.

Если срок представления Уведомления совпадает со сроком представления расчёта, то Уведомление предоставлять не требуется.

Так как имеются случаи несвоевременного представления (не представления) расчетов плательщиками страховых взносов обращаем внимание, что расчеты по страховым взносам обязаны представить организации, индивидуальные предприниматели, главы крестьянских (фермерских) хозяйств, а также физические лица, не являющиеся индивидуальными предпринимателями, производящие выплаты и иные вознаграждения физическим лицам в рамках трудовых отношений и по гражданско-правовым договорам.

Организациям, у которых нет работников или (либо) нет начислений работникам, необходимо представлять расчет с «нулевыми» показателями. Отсутствие финансово-хозяйственной деятельности, работников либо отсутствие выплат, производимых работникам не освобождает организации от исполнения обязанности по представлению расчетов.

Расчет по страховым взносам направляется в электронной форме по телекоммуникационным каналам связи в случае, если численность физических лиц, которым за расчетный (отчетный) период начислены выплаты, превышает 10 человек. Этот же критерий применяется и к вновь созданным организациям. Если превышения данного показателя нет, то плательщики (в том числе вновь созданные организации) самостоятельно решают, как подавать расчет: в электронной форме или на бумажном носителе.

Непредставление расчетов является основанием для приостановления операций по банковским счетам. Кроме того, за непредставление отчетности в установленный срок предусмотрен штраф в соответствии со статьей 119 Кодекса в размере от 5 до 30% от неуплаченной в срок суммы страховых взносов и не менее 1000 рублей, а также привлечение должностных лиц к административной ответственности в размере от 300 до 500 руб.

Учитывая социальную значимость расчетов по страховым взносам – а это начисление пенсий, больничных листов, учет стажа работы, работодателям необходимо обеспечить их своевременное представление в налоговый орган.

Пресс-служба УФНС по Республике Бурятия

Ещё больше новостей в нашем официальном канале Telegram!

Скачивайте приложение Peers.TV. Теперь, Вы сможете управлять собственным телевидением, смотреть ТВ бесплатно, без регистрации. В записи и онлайн, из любой точки мира и на нескольких устройствах!

Смотрите также

-(1)_350x180_b44.jpg)